|

过去,人们只是把品牌作为公司的一项资产,但自从90年代以来,一系列并购活动的发生,如雀巢公司以25亿英镑的价格购买了净资产只有3亿英镑的Rowntree,菲利浦・莫利斯则以四倍于卡夫(Kraft)净资产的价格购买了该公司,使品牌的价值日益受到企业的重视。国际上一些著名的公司甚至将品牌的价值引入会计报表,以综合反映公司的整体价值,这当然也对准确评估品牌的价值提出了要求。而反观国内,在2000年初,北京一家资产评估事务所对山东鲁能的品牌估价为425亿人民币,而同年由《中国质量万里行》杂志评出的“99中国最具价值品牌”,前十名中都没有“鲁能”的名字,最高的“红塔山”也只有423亿元。由此可见,我国的品牌评估在理论研究与技术方法的使用上都存在一系列问题,吸收外国的先进评估方法,则不失为改善这一状况的良方。

一、几种主流的品牌价值评估方法

1.市场结构模型法。这是美国《金融世界》主要使用的方法。其思路是在已知某一相同或类似行业品牌价值的前提下,通过比较来得出自己品牌的价值。它认为,任何品牌的价值都必须通过市场竞争得以体现,不同品牌的价值与该品牌的市场占有能力、市场创利能力和市场发展能力呈正相关关系,同时还要考虑市场上不确定因素对品牌价值的影响,以准确的评估品牌的价值。具体步骤如下:

(1)测算出已知价值品牌和被评估品牌的三种能力数值。

市场占有能力=企业销售收入/行业销售总收入

市场创利能力=净资产收益率-行业平均净资产收益率

市场发展能力=销售增长额/去年销售额

(2)求出被评估品牌每种能力占已知价值品牌相应能力的百分比,再根据行业的具体情况如企业规模、行业特征等对三个能力的百分比进行权数的调整,然后进行加权平均计算。

(3)代入公式

被评估品牌价值=某一可以比照品牌的价值×调整后的加权平均百分比

这种方法的优点是考虑了品牌的市场占有率、赢利性和成长性,较为客观的评价了品牌的价值,但它是以已知其它品牌的价值为前提的,那么,这个价值从哪里得到?即使得到了,它的评估是否准确?这些问题的存在客观上限制了它在实际中的运用。

2.Interbrand价值评估模型。Interbrand模型是由Interbrand公司所设计的一种品牌价值评估模型。Interbrand公司是世界上最著名的品牌评估公司,每年世界上最有价值的品牌评估都是由该公司进行的,所以该模型很具权威性。其假设品牌创造的价值在未来一段时间是稳定的,通过计算品牌收益与品牌的强度系数来确定品牌的价值。计算方法为:V=I×G,其中V是品牌价值,I是品牌给企业带来的年平均利润,G是品牌强度系数,在使用时,一般要考虑以下三个问题:

(1)剔除非评估品牌所创造的利润和同一品牌中其它因素创造的利润。首先是在评估一个品牌的利润时,要将其余品牌所创造产品的利润去除。即假设宝洁公司要评估“飘柔”品牌的价值,它必须将旗下“潘婷”、“诗芬”等其它洗发水品牌所创造的利润剔除。其次,要剔除同一品牌产品中其它因素所创造的收益,因为原材料、固定资产、管理等经营要素也对产品的利润作出了贡献。但由于在实际中几乎不可能单独计算每一要素的收益,所以一般通过计算这些要素的预期报酬率来计算它们的利润。预期报酬率的确定因行业的不同而不同,一般而言,预期报酬率在5%-10%之间,技术含量较低的产业,预期报酬率较高,反之亦然。

(2)平均利润的确定。Interbrand模型考虑的是品牌的持续经营能力,因此对品牌的利润进行了加权平均的调整。当年的利润权数为0.5,上一年的利润权数为0.33,再上一年的利润权数为0.17,并根据经济发展趋势和通货膨胀率进行相应的调整,以确保数据的可比性和利润的稳定性。

(3)强度系数的确定。Interbrand公司通过调查给出了一个品牌强度影响因素的量表,通过专家打分的方式来确定品牌强度系数。如:

总分越高,则品牌的实力越强,预计使用年限就越长,Interbrand通过大量调研,将G的范围定义在6-20之间。分数越高,G则越接近20。

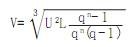

3.Kemin模型。Kemin模型的评价依据是以企业品牌的市场表现和企业拥有的技术创新能力,并且考虑到了市场的一般资金利率水平。模型如下:

其中,V表示品牌价值,U表示每年的市场销售额,L为专利数量,n为时间段,q=(l+r)/100,r为一般利率水平,这种方法由于没有考虑品牌未来的收益,所以只能得出过去和现在品牌价值的市场反映,不具有对品牌长期发展的指导意义,但它最大的优点就是简单易行。

二、价值评估方法的进一步改进

上面三种方法中,影响最大且运用最广的,就是Interbrand模型。但是,它在计算品牌给企业带来利润时,用的是过去三年的加权平均数,且假定每年的利润基本稳定,这与品牌价值的本质——品牌预期能为企业带来的现金流入的现值是不完全一致的。而且由于年与年之间的宏观经济形势、销售数量、国家税收和市场价格的不同,每年带来的现金流入也不完全一样。所以我们这里借助折现现金流的思想,对Interbrand模型进行进一步的改进。

1.其它因素预期报酬率的确定。Interbrand模型只是假定品牌之外的其它因素的预期报酬率为5%-10%之间,并没有明确如何确定,因此只是一种比较粗放的方法。笔者以为,以行业平均的成本利润率作为其它因素的预期报酬率具有一定的现实性。因为无论哪一个行业,都有许多的品牌,其中一小部分是著名品牌,绝大部分则是普通品牌。由于普通品牌对其产品利润的影响很小甚至可以忽略不计,所以采用行业平均的成本利润率作为其它因素的预期报酬率,不仅可以在很大程度上抵消掉品牌对利润的影响,而且也反映了行业的具体特征,可以更为准确的确定预期报酬率。

2.用预期的现金流入取代加权平均利润。Interbrand模型采用加权平均利润有三个问题。一是权数的确定不一定科学,二是未来利润不一定稳定,三是品牌的价值在于现金的流入而非获取的利润。所以,我们可以运用二叉树模型对未来的经济形势和销售数量进行预测,将经济形势分为好、一般、差三类,三者概率之和为%,分别在这三种情况下估计销售量。然后再按照Interbrand模型的方法,剔除非相关的利润、费用及税金,得出了此品牌给企业带来的税后利润之后,再加上此品牌的摊销值,即为品牌给企业带来的年预期现金流入。

3.贴现率的确定。既然已经得出了品牌给企业带来的年预期现金流入,那么就可以采用每年现金流入现值之和的方法来取代加权平均利润乘以获利年度的方法评估品牌价值。但由于每年通货膨胀率的不同,我们需要用不同的贴现率进行贴现。考虑到品牌资产是所有资产中风险最大的,我们在客观上要加大其风险贴现率。

品牌贴现率=基本贴现率+超额风险贴现率+预期通货膨胀率

基本贴现率的确定,可以考虑以下二种方法:一是资本资产定价模型(CAPM),二是企业的加权平均资本成本(WACC)。超额风险贴现率的确定,要根据品牌使用者的能力、使用条件及用途、行业的情况具体分析。

三、运用品牌价值评估方法应注意的问题

1.品牌价值评估的方法多种多样,而最终决定使用何种评估方法的,是评估的实际情况与目的。

(1)如果品牌是因为作为无形资产入帐而进行的评估,这种情况最简单,无须运用各种评估方法。《企业会计制度》已经做了明确规定,如果是自创的,以申请时的注册费、聘请律师费作为无形资产的入帐价值;如果是外购的,则以买价加上相关税费作为无形资产入帐。

(2)如果是以品牌的转让为目的的评估,就应考虑改进的Interbrand模型。此时,我们应关注的是转让的方式问题。是转让所有权还是转让经营权,是排它转让还是普通转让,因为市场上对产品的需求是有限的,品牌的过多使用具有互斥性,当品牌的使用者超过了一定的规模便会引起市场的现实困难,妨碍企业取得垄断利润。因此,如果是转让所有权或者排它转让,我们可以直接使用改进的Interbrand模型,而如果是转让经营权或者普通转让,在运用改进的Interbrand模型时,还要考虑市场份额的大小,竞争对手的强弱,以准确、公允地评估品牌价值。

(3)如果品牌是因为企业破产、清算而进行的评估,则应考虑市场结构模型评估方法。在企业破产的前提下,一般情况是通过拍卖的方式来决定品牌的价值,而对品牌底价的确定,一般是参考同类品牌市场上的价格确定的,所以可以通过市场结构模型法来评估。但此品牌的最终价格,却是由购买方的经济实力、市场和管理环境来确定的,而较少受到评估价值的影响。

2.由于影响品牌价值的因素是多方面的,所以我们要综合运用多种评估方法,以准确的评估品牌的价值。影响品牌的因素有很多,如品牌实力、客户对品牌的忠诚度、品牌的全球化潜能以及创新能力等等,但是这些因素又不是每时每刻都与每个品牌的价值相关。所以每一种品牌的价值评估方法,尽管有其合理的客观基础,也都不能完全准确地评估品牌的价值。但它们至少给我们提供了一个品牌价值的合理空间。一方面,虽然我们得不到准确的数值,但也可以对同一方法进行评估的品牌排序,考察其位次和相对价值;另一方面,我们也可以比较不同评估方法产生差异的原因,对不合理的地方进行进一步的改进,以较为准确地评估品牌的价值。

参考文献:

1 张传忠:《品牌价值的评估方法略论》,《价格理论与实践》,2002.9

2 李俊强:《商品品牌价值的研究》,《商业经济研究》,2000.2

3 刘启明:《品牌价值的检测》,《企业研究》,2001.7

4 孔令丞,王学评:《谈品牌价值的分析与评估》,《经济论坛》1999.12

|